マゴピー

マゴピー中古物件でも住宅ローン控除って使えるのかな?

ソボちゃん

ソボちゃん築年数が古い物件でも

利用できるよ

家を買って住宅ローンを組んだら利用できる「住宅ローン控除」

「築年数が古い中古物件では利用できないんでしょ?」と思っている方も多いのではないでしょうか。

基準や要件はありますが、大丈夫です。

住宅を購入する際に住宅ローン控除を利用すると大変お得です。

また中古物件を購入するときに不安になる隠れた瑕疵。

住んでから建物の不具合がわかったときにどうしようと心配な方も多いのではないでしょうか。

瑕疵保険に関しても詳しく解説しています。

中古物件を購入する際の不安を消して安心と節税を手にいれましょう。

記事の結論

- 1981年6月以降の物件であれば住宅ローン控除を受けられる

- 既存住宅瑕疵保険に加入するのがお得で安心

ソボちゃん詳しく解説するから最後まで読んでね

税制改正で新しくなった中古住宅の住宅ローン控除

意外と知られていませんが、中古住宅でもローン控除は使えます。

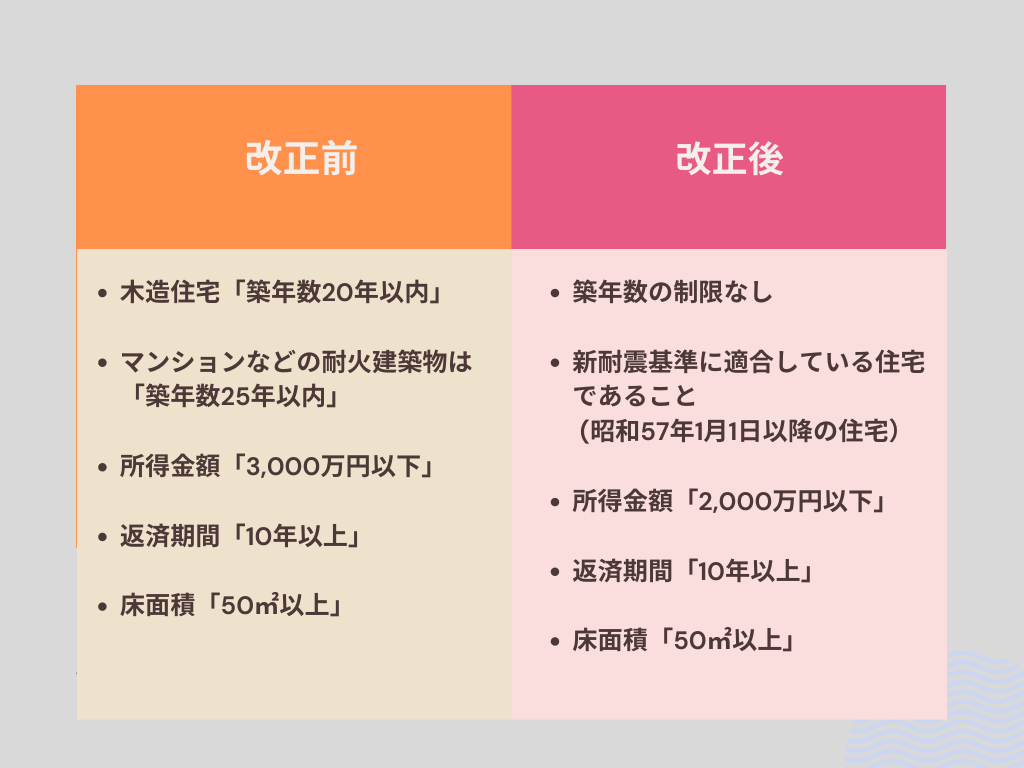

基準や要件がありますが、令和4年(2022年度)の税制改正で築年数の要件が緩和されました。

従来は木造なら築20年以内、鉄筋コンクリート造なら築25年以内が条件で、この築年条件を満たさない場合は、別に耐震性能を有していることを証明しなければなりませんでした。

新しい基準では1982年(昭和57年)以降に建築された住宅(新耐震基準適合住宅)であれば、一律対象となります。

これまで住宅ローン控除の対象外だった中古住宅にも範囲が及ぶことになり、大幅な条件緩和となりました。

マゴピー

マゴピー築40年の物件でも大丈夫なんだ

ソボちゃん大きな緩和だよね

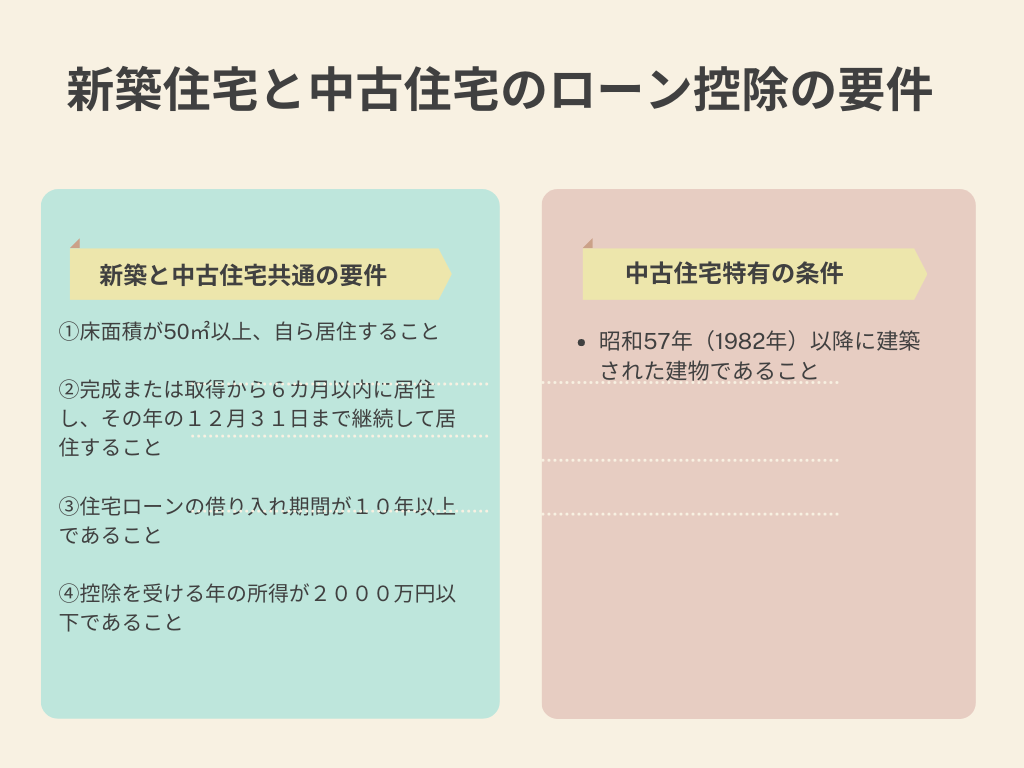

新築住宅と中古住宅の住宅ローン控除の要件

中古住宅特有の条件である昭和57年(1982年)が基準になっている理由は、「新耐震基準」で建てられているかどうかが大きな分かれ目となるのです。

マゴピー新耐震基準?

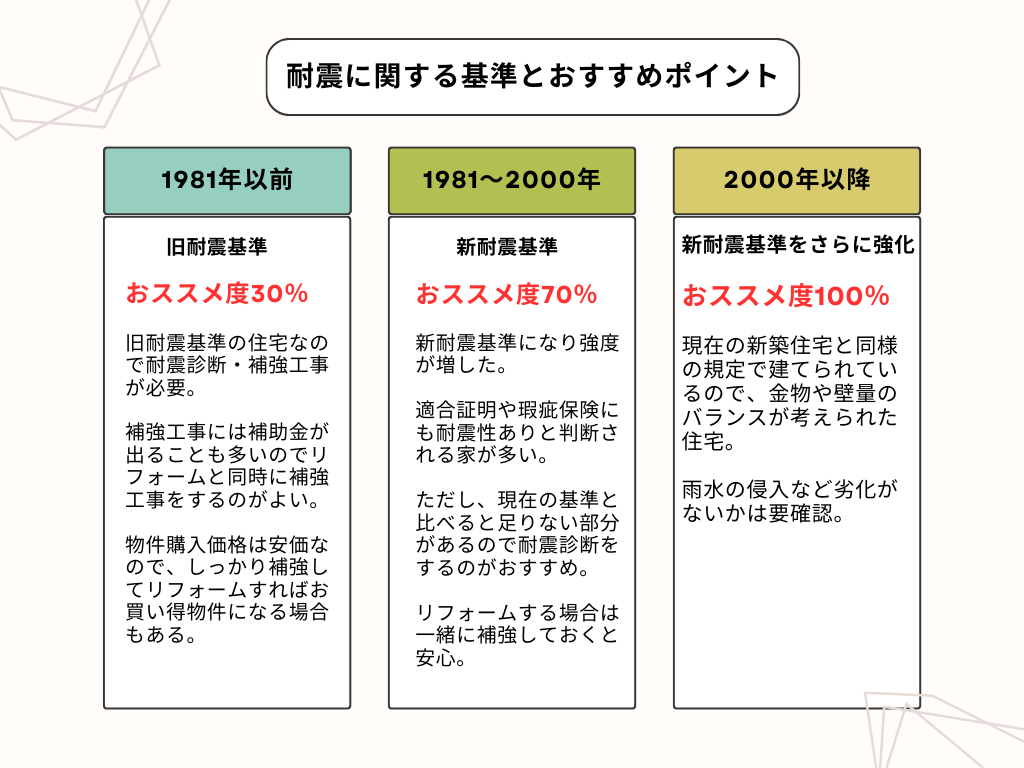

新耐震基準と旧耐震基準の違い

中古住宅を買う上で、購入の一つの目安になるものが「新耐震基準」か「旧耐震基準」かです。

日本はご存じのとおり地震が多い国です。

1995年の阪神・淡路大震災や2011年の東日本大震災、そして2016年の熊本地震など、日本は大きな地震を何度も経験しています。

ですので、見た目ではわからない構造的な安心もとても重要なのです。

マゴピー

マゴピー大きな地震が起きるたびに

法律が改正されてきたんだね

ソボちゃん日本は地震に対して

より強い家を建てるように

なったんだね

では、もしあなたが1982年以前に建築された物件を購入することになったら、ローン控除は諦めないといけないのでしょうか?

マゴピーそれはさすがに諦めるしかないよね?

ソボちゃんそこもちょっと工夫すれば

ローン控除を受けられるんだよ

1982年以前の中古物件が住宅ローン控除を受けるために必要なこと

検討している物件が1982年以前の中古物件の場合、1981年6月(新耐震基準)以降で現在の基準の建物の場合に限りますが、改正前から利用されていたこの3つの方法が使えます。

- 既存住宅瑕疵保険に加入する

- 耐震基準適合証明書を取得する

- 住宅性能評価書(耐震等級1以上)を取得する

以前、利用が多かったのは②の耐震基準適合証明書の取得で、もっとも少なかったのは、③の既存住宅性能評価書の取得と言われています。

しかし、この中では①の瑕疵保険に入る方法がおすすめです。

ただし、この既存住宅瑕疵保険に加入するのには現行の住宅基準を満たしている必要があります。

建物の診断・検査を受け、合格するか、不備があった場合は修繕を行ってからならば加入できます。

マゴピーなんだかめんどうだな…

ソボちゃんだけどこの住宅基準を満たしていることが

安心につながるからおすすめの理由なんだよ

既存住宅瑕疵保険に加入する

既存住宅瑕疵保険に加入するための住宅基準は、これから中古物件を買う側にとっては非常に大事なことです。

目的の物件が一定基準の条件を満たした物件かどうか検査してくれるので合格すれば安心できます。

瑕疵保険がついている中古住宅は、検査基準をクリアした物件ということなのです。

建物の柱や屋根など、目に見えない瑕疵はないか事前に建築士がチェックをしていますので、中古住宅にありがちな「隠れた瑕疵はないのかな?」という不安を持たずに、安心して家を購入できるのです。

さらに5年の保険に入っていれば、雨漏りや構造などに問題が起こった場合も保険から費用が出るという保障もついてきます。

マゴピー確かに買う前に瑕疵がないって

わかると安心だね

ソボちゃんそれに「保険」なので

もしものときの保障も

ついてるから一石二鳥だよね

既存住宅瑕疵保険に加入する方がお得な理由

もちろん、保険に加入するには検査料や保険料がかかります。

住宅の規模や保険会社によって違いますが、加入時に10万~20万程度が多いです。

しかし、住宅ローン控除を利用できれば加入する価値は大きいのです。

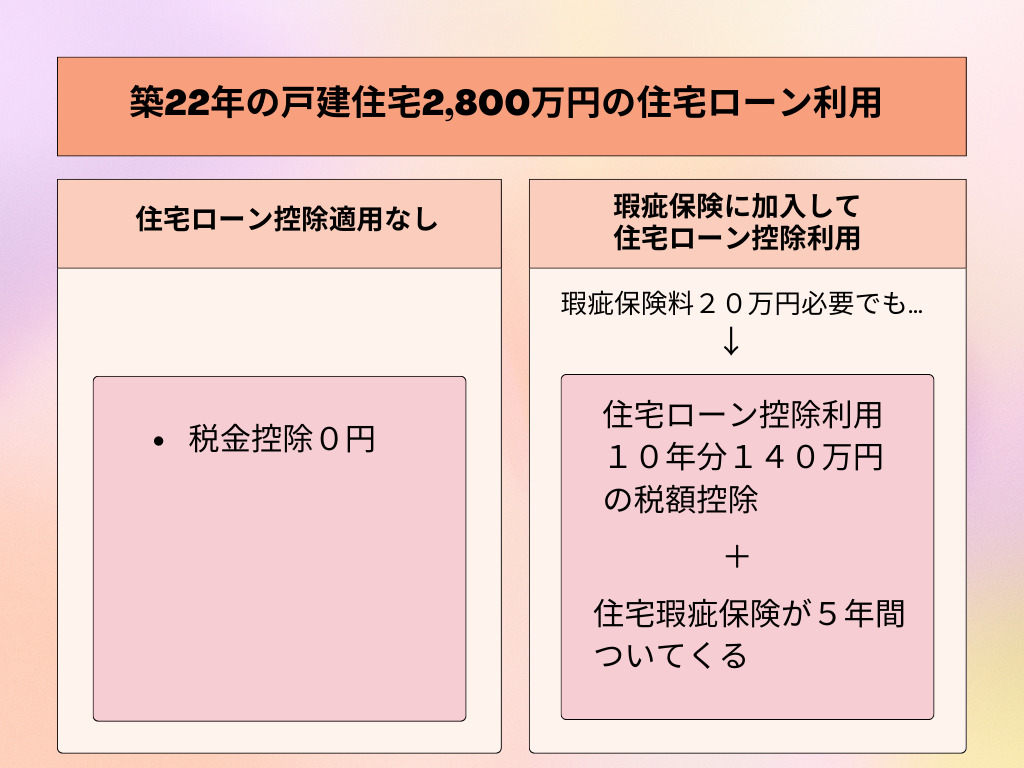

例)築22年の中古の戸建住宅を2800万円の住宅ローンを使って買う場合で比べてみましょう

マゴピー

マゴピー住宅ローン控除が使えるか使えないかでは

全然ちがうね!?

ソボちゃんそうなんだよ、保険料は必要だけど

住宅ローン控除を利用する方がいいよね

ただし、既存住宅瑕疵保険は、物件の引き渡しまでに加入するなど、タイミングと検査の知識が必要なので、不動産営業マン任せにしないで自分でも気をつけておきましょう。

検討物件が1981年5月以前の基準の建物の場合は、耐震工事が必要になってくるのであまりおすすめはしていませんが、耐震補強工事の予算も入れて購入するのであれば大丈夫です。

また自治体によっては、耐震診断、補強設計、補強工事の補助金が出る場合も多いので調べてみる価値はあるでしょう。

マゴピーボクならもし買うとしても

1981年5月以降の物件だな~

ソボちゃんできれば2000年以降の物件の方が

もっとおすすめだけどね

中古住宅の瑕疵保険について

住宅は築年数が古いほど雨漏りやシロアリの発生など、不具合の発生リスクが高くなります。

中古住宅を購入する際はホームインスペクションを利用したり、瑕疵保険を併用することでリスクや費用を抑えることができます。

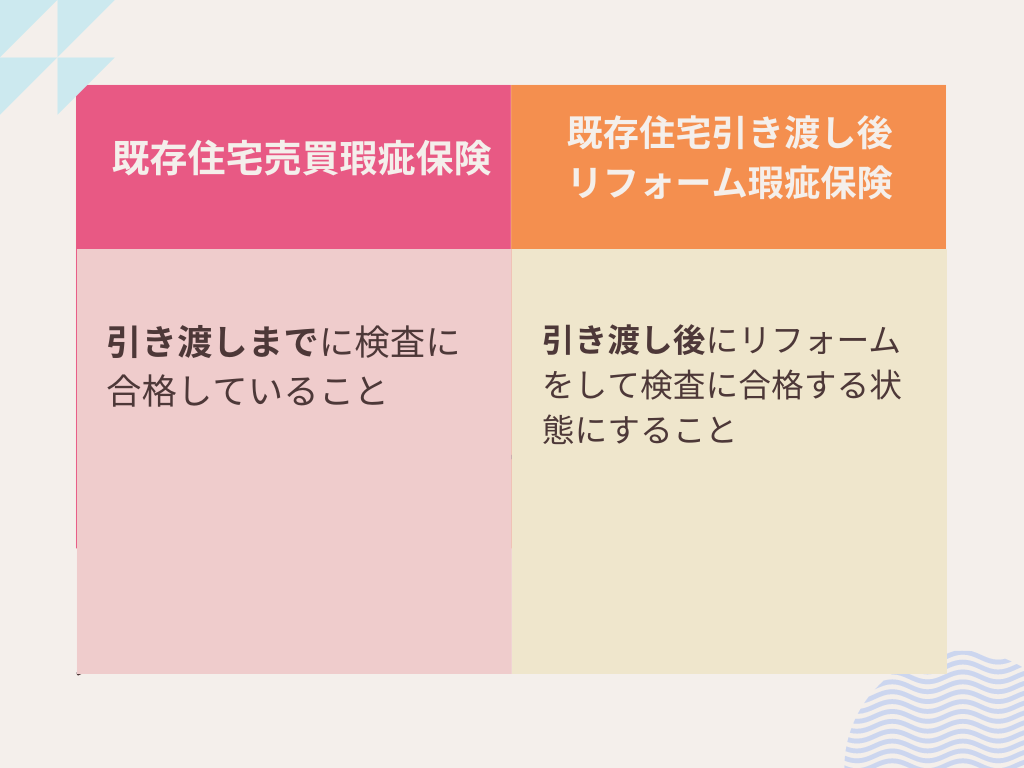

個人間売買(売主・買主ともに個人)の中古住宅購入時に入れる保険は主に次の2つです。

「既存住宅売買瑕疵保険」の場合は、引き渡し前(売主が所有している状態)に検査をしたり、不備があって合格しない場合は、修繕工事をして検査に合格する必要があります。

買主側からするれば、売主側で検査に合格するレベルの建物にしておいてもらってから購入したいですよね。

でも、実際はまだまだ瑕疵保険も必須ではなく認知度も低いため売主側で費用を負担する習慣がないのです。

マゴピーえ?売主さんは協力してくれないの?

ソボちゃん売主さんの心理は逆だからね

売主側からすれば「検査で粗探しされて価格を叩かれるるんじゃないか?」とか「売ってしまおうと思っている家に、今からお金をかけて修理したくない」という気持ちが働きます。

マゴピーたしかに・・・

その上で売主に受け入れてもらうにはどうすればいいのでしょう?

①まずは「売買瑕疵保険」に入れる状態かを検討してもらう

インスペクション(住宅診断)時に瑕疵保険の検査項目もある程度見てもらい、今の状態のままで瑕疵保険に入れそうかどうかのアドバイスをリフォーム業者にもらいましょう。

②そのまま入れそうであればOK。瑕疵保険に加入

軽微な修繕工事をすれば入れそうなのであれば、買主負担で修繕工事をしてから瑕疵保険に加入する。

雨水の浸入の疑いが一番検査で引っかかりやすいので、壁のクラック補修やサッシまわりなどのシール工事をすれば入れる場合が多いです。

費用は約5万~15万程度です。

マゴピー買主側が修繕の費用を出すの?

ソボちゃんその方がうまくいくケースが多いんだよ

買主としては費用がかかりますが、住宅ローン控除が使えれば平均して200万円程度の税額控除が受けられます。

そして何よりこれから長く住む家の安心が手に入れられるのです。

売主側も、引き渡しまで軽微な修繕工事とはいえ家に触れられることを嫌がる人もいますが、費用を出さなくて済みますし、瑕疵保険に入れる状態で引き渡せば後々文句を言われることもなくなるのです。

このメリットをきちんと理解してもらえば、拒否されることはないでしょう。

もちろん「費用を折半してもいい」という協力的な売主さんだと尚ラッキーなのですが、渋られた場合は素直に買主側で支払うと交渉する方がうまくいきます。

③大きな改修をしなければ検査に合格しそうにない場合

引き渡し後リフォーム瑕疵保険に切り替えましょう。

引き渡し後に買主名義になってからリフォームするときに一緒に修繕し、工事完了後、 再検査を受けて合格後、加入するようにします。

注意1)この保険は引き渡しまでに申し込み申請をしていないと加入できません。必ずタイミングを逃さないように不動産業者に相談してください。

注意2)瑕疵保険に入れても、住宅ローン控除が使えなくなる場合があります。

住宅ローン控除を優先する場合は、耐震基準適合証明書取得に切り替えてください。

国の税法が引き渡しまでの建物の状態を基準としているので、このような弊害が出てくるのです。

マゴピー大きな修繕をしなければならない物件はちょっと大変だね

ソボちゃん事前にインスペクションを受けておくことが

大切ってことがわかるよね

瑕疵保険が必要な理由

新築住宅の場合は、住宅を供給する事業者が引き渡し後の10年間は、瑕疵があったときに補修したり損害賠償したりする義務を負っています。(「住宅の品質確保の促進等に関する法律(品確法)による)

新築住宅を取得した人を保護するもので、10年間という長期間の義務を負わせているのです。

一方、中古住宅の場合は、品確法の対象外なので、瑕疵担保責任については売買時の契約内容によるものとされます。

中古住宅の売主の多くは、住宅を所有する個人なので、重い責任を負うことが難しいと考えられます。

そのため、売買契約の際に瑕疵担保責任を免除するか、数カ月程度の短期間に限定するのが一般的なのです。

新築住宅と違って、中古住宅は、買主よりも売主を保護しているとも言えるのです。

ですので、個人の売主から購入した買主が隠れた瑕疵を契約前に見逃した場合、自身でその補修を行わなければなりません。

マゴピーなんだか買う側が損だな~

隠れた瑕疵なんて見逃しそうだよ

このような品質への不安が中古住宅の売買の活性化を阻害する要因になっているといわれています。

そこで政府は、購入前にインスペクション(住宅の状態を検査すること)を実施したり、瑕疵保険に加入したりして、安心して売買ができる体制を整えようとしているのです。

ソボちゃん中古住宅を購入するときは

インスペクションと瑕疵保険が大切だよ

瑕疵保険のメリット

費用対効果が高い

瑕疵保険のメリットは何といっても建物の不具合や欠陥を保険金で直せる点です。

例えば雨漏りの場合、規模にもよりますが、屋根からの雨漏りの補修には400万円程度かかることもあります。

一方、瑕疵保険は検査料と保険料の合計で6~15万円ほど。

つまり瑕疵保険の保険料は雨漏り補修費用の25分の1程度で済んでしまいます。

専門家の検査を受けた安心

また、瑕疵保険は加入の際に検査機関による建物の検査を実施するので、中古住宅の品質が担保されるというメリットがあります。

たとえ不具合が起こっても保険で費用を賄えますが、不具合や欠陥などはないのが一番です。

中古住宅は、経年劣化の心配などもありますが、既存住宅売買瑕疵保険加入の検査を合格している物件であれば、安心して暮らすことができます。

瑕疵保険のデメリット

保険料が必要

保険ですので当然保険料が必要です。

費用は調査費用と保険料をあわせて6~15万円程度が相場です。

ただし、住宅の広さや契約期間、保険会社によって費用は異なります。

本来、費用は保険加入者である売主が支払うと思われますが、売主が個人の場合は売主・買主の負担割合を話し合いで決めることもあります。

既存住宅売買瑕疵保険は売主だけではなく、買主のメリットも大きいため、買主が全額負担するケースもあります。

保険期間が短い

既存住宅売買瑕疵保険の保険適用期間は、加入者によって異なります。

新築物件であれば保険期間は最長10年なのですが、中古物件の場合は最長でも5年です。

宅建業者が加入する場合は2年、個人売主が加入する場合は1年という保険もあります。

既存住宅瑕疵保険の加入者

物件購入前に売主さんに交渉して買主が保険料負担でなんとか既存住宅瑕疵保険に加入することになりました。

その際、保険料を支払うのが買主なので保険加入者も買主だと思いがちですが、実は加入者は宅建業者もしくは検査機関になります。

瑕疵が見つかり補修が必要になった場合は検査事業者に補修を依頼します。

買主は修繕費用を支払う必要はありません。

まとめ

中古住宅を購入するときに「もし購入後に構造上の不具合があったらどうしよう」と不安になる方は多いです。

安心して暮らすためにも瑕疵保険に加入しましょう。

もちろんその分の保険料は必要になりますが、それ以上に住宅ローン控除を利用できるので結果的にお得です。

なにより購入前に住宅をプロが検査してくれると安心ですよね。

マゴピー購入前に悪い部分がないことがわかれば安心だし

もしあったとしても直してから住めるので安心だね

ソボちゃんそうそう

モヤモヤしたまま暮らすのが一番ストレスになるからね

スッキリ解決しておこう

関連記事もあわせてどうぞ

- 👉 【不動産購入初心者必見】諸費用って?家の売買代金以外のお金を徹底解説

- 👉 中古物件購入の流れ/注意点は?成功の秘訣と15のチェックポイント!

- 👉 【超重要】住宅ローンの選び方知ってる?/団信の種類とメリット・デメリット

にほんブログ村